셀트리온 헬스케어 주가 및 향후 전망

영끌 대출을 받아 투기로 주식하는게 아니라 적은 금액이라도 여유 자금으로 투자해서 주변사람들에게 커피 한잔 살수있는 여유정도 만들어 보려고 주식하는 예진파 입니다.

이번에는 셀트리온 헬스케어에 관련해서 분석해 보려고 합니다.

1. 셀트리온 헬스케어 역사

셀트리온그룹이 바이오 산업에 뛰어들며 테크인 → 넥솔 → 셀트리온헬스케어로 교체하고 셀트리온 및 셀트리온제약의 제약 / 바이오 상품을 판매하는 판매처 역할을 하게 되었다.

원래라면 셀트리온 지분 구조 안에 편입되어 같은 연결회계로 처리되어야 마땅하나, 셀트리온과 셀트리온헬스케어를 별도로 지배하며, 셀트리온헬스케어가 셀트리온의 물건을 지속적으로 사 주는 식으로 셀트리온의 매출을 유지시켰다. 이에 분식회계 논란이 끊이지 않았으며, 2010년대 들어서 결국 셀트리온헬스케어의 기업공개(IPO)를 추진하게 되었다. 원래는 2013년 상장이 목표였으나, 셀트리온의 바이오시밀러 제품의 시판허가가 늦게 떨어져 2017년이나 되어서 코스닥시장에 상장하게 되었다.

상장 직후부터 셀트리온과의 합병설이 끊이지 않았는데, 셀트리온이 코스피시장으로 이전하게 되면서 셀트리온헬스케어와의 합병을 유보하는 것으로 발표하였다. 헬스케어도 코스피로 이전 상장할 때쯤 둘이 합칠 듯하고, 셀트리온헬스케어는 IPO 조달 자금이 1조 88억 원으로, 코스닥 시장 상장사 중에서는 가장 많은 공모자금을 IPO로 조달하였다.

코스피 1위인 삼성전자가 2386억원 정도인데, 코스닥 1위인 헬스케어가 무려 5556억원이라 공매도 논란이 적지 않았다.

2.셀트리온 헬스케어 주가 변동

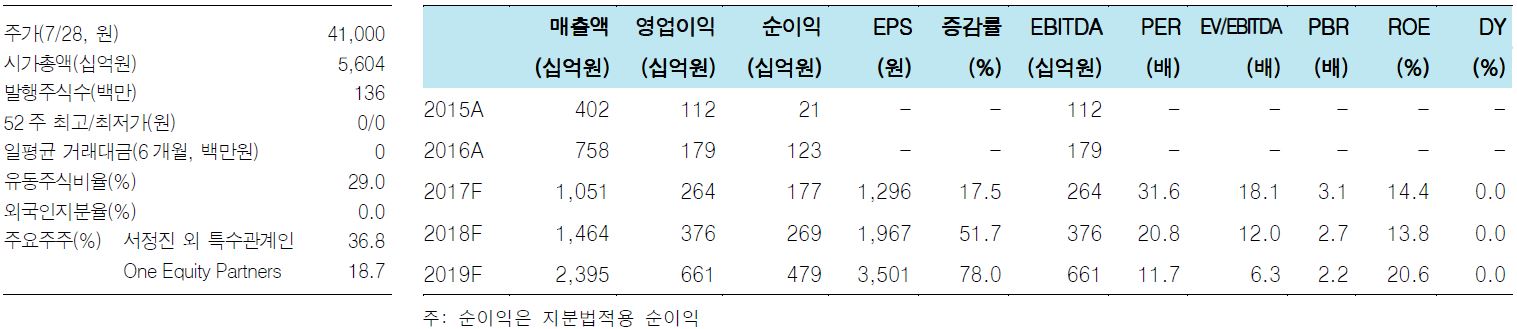

상장 후 2017년, 2018년 순이익증가율(신규 상장종목이라 2016년 EPS 산출 무의미)은 각각 44%, 52%지만 같은 기간 평균 PEG는 0.56배에 불과하여 현공모가는 성장성 대비 저평가됐다는 의견과 헬스케어는 우수한 바이오시밀러 파이프라인을 보유한 셀트리온의 제품을 독점적으로 유통하며 20%가 넘는 높은 영업이익률을 시현한다는 점이 valuation premium 요인이라는 장미빛 자료와 청사진을 제시 하면서 최고점을 향해 달리게 된다.

2018년 1월12일 최고점인 145,000선을 기록한 후 2018년 연결기준 매출액은 전년대비 22.5% 감소한 7,135억원을 기록했고, 영업이익은 적자 전환되며 관련 이슈들 때문에 조정을 받아 하락장이 길었고 2019년 4만원대 까지 떨어진 이후 실적이 나아지며 주가의 상승이 이뤄지게 된다.

연결기준 매출액은 전년도보다 54% 급증했고 영업이익은 적자에서 흑자로 전환했습니다. 당기순이익도 전년보다 6배 가까이 영업이익도 440억원으로 시장 컨센서스를 10% 이상 뛰어 넘을 것으로 전망된다.

전문가 그룹에서는 “셀트리온헬스케어는 셀트리온으로부터 꾸준하게 램시마를 낮은 원가로 공급받고 있다”면서 “미국향 인플렉트라, 트룩시마, 허쥬마 비중이 점차 증가하면서 원가율이 크게 개선되고 있다”고 분석했다.

3. 향후 전망

셀트리온헬스케어는 셀트리온이 개발한 바이오시밀러를 포함한 바이오의약품에 대한 독점 판매권을 보유하고 있다.

지난 7일 신종 코로나바이러스 감염증(코로나19)의 유럽 확산에도 자가면역질환 치료제 ‘램시마SC’(성분명 인플릭시맙)의 유럽 판매망을 넓혀가며 확대하고있고 환자 및 의사를 대상으로 다양한 판촉 활동을 실시하면서 의약품을 전세계 시장에 판매하고 있어 건강에 대한 이슈가 크고 불안한 상황에서 의약품 관련 전망은 밝게 볼수있을꺼 같다.

8일 장마감까지 외국인과 기관이 각각 1.50 만 주, 3.70 만 주 순매수 하면서 전일대비 3.77%(3200원) 오른 8만8000원에 거래되고 있다.

그런데... 작년부터 최대 주주들의 보유지분 매각이 눈에 띈다.

셀트리온헬스케어의 2대주주에 올랐던 One Equity Partners(OEP)가 보유하고 있던 지분 10.58%(1521만2637주) 가운데 상당량을 처분한 것으로 나타났다.

금융감독원 전자공시시스템에 따르면 OEP는 지난해 10월 24일 보유 지분 3.72%(534만5731주)를 매각하면서 지분을 6.86%(986만6906주)로 낮췄다. 당시 OEP가 매각한 주식은 주당 5만3500원 수준이다.

OEPⅡ 파트너스도 같은날 보유하고 있던 지분 0.31%(43만9012주) 가운데 0.11%(15만4269주)를 팔아 지분을 0.20%(28만4743주)로 낮췄다. 매각가는 OEP와 같은 주당 5만3500원이다.

OEP는 지난해 말 ION(아이온) Investment에 2대주주를 물려주고 3대주주로 내려 앉았고 올해 들어서도 매각을 멈추지 않았다.

OEP는 올해 3월 27일 49만3345주의 주식배당을 받아 전체 주식수가 1036만251주로 늘었습니다. 이어 4월 7일 시간외 매매로 340만1829주를 매각해 주식수가 695만8422주로 줄었다. 주당 매각가격은 7만7600원이다.

OEPⅡ 파트너스도 올해 3월 27일 9만8171주를 주식배당 받아 29만8980주를 보유했습니다. 이어 OEP와 같이 4월 7일 시간외 매매로 주당 7만7600원에 팔아 보유주식을 20만809주로 낮췄다.

OEP와 OEPⅡ 파트너스의 4월 7일 셀트리온헬스케어 매각 가격은 전날 종가의 약 8% 할인율을 적용한 것으로 알려졌다.

OEP가 주식을 대량 처분하면서 지분율이 5% 미만으로 내려갔고 OEP는 보유지분에 대한 공시의무가 사라져 특별관계인에서 제외됐다. OEP의 보유지분 매각은 더이상 공시를 통해서는 알 수 없는 상황이 됐다.

셀트리온헬스케어의 지난해 12월 말 현재 최대주주는 서정진 회장으로 지난해 말 현재 보통주 지분 35.69%를 보유하고 있다. 2대주주 였던 ONE EQUITY가 지분을 팔아 6.86%로 낮췄고 아이온 인베스트먼트가 지분 9.37%를 갖고 있다.

문제는 셀트리온헬스케어는 지분 1% 미만의 소액주주가 전체의 45.62%를 차지하고 있어서, 개인투자자들의 비중이 높은 만큼 시중에 풀려나오는 물량에 따라 주가가 출렁거릴 수도 있다.

셀트리온 헬스케어 모기업이지만 모기업으로 구분되지 않으려하는 홍길동!!

https://parkek77.tistory.com/28

셀트리온 주가 및 향후 전망

셀트리온 주가 및 향후 전망 영끌 대출을 받아 투기로 주식하는게 아니라 적은 금액이라도 여유 자금으로 투자해서 주변사람들에게 커피 한잔 살수있는 여유정도 만들어 보려고 주식하는 예진파 입니다. 이번에는..

parkek77.tistory.com

'잡학다식 > 증시' 카테고리의 다른 글

| LG 화학 주가 및 향후 전망 (0) | 2020.05.11 |

|---|---|

| 셀트리온 주가 및 향후 전망 (0) | 2020.05.09 |

| 네이버 주가 및 향후 전망 (0) | 2020.05.07 |

| 카카오 주가 및 향후 전망 (0) | 2020.05.06 |

| 기아차 주가 및 향후 전망 (0) | 2020.05.05 |